2021. 8. 16. 21:01ㆍEconomy

0. 들어가는 글

이 글에서는 2021년 6월 세계은행에서 발간한 글로벌 경제 전망에 관한 보고서 중 4장을 간단하게 요약해본다. 보고서 제목은 'A Strong but Uneven Recovery'이다. 제목에서 현재 경제가 유래 없는 속도로 빠르게 회복하고 있음을 유추할 수 있다. 한편, 이번에 다룰 4장의 원제는 'Emerging Inflation Pressures'이다. 보고서 전문은 https://www.worldbank.org/en/publication/global-economic-prospects 에서 내려받을 수 있으며 목차는 아래와 같다. 보고서를 의역한 경우 괄호를 통하여 원문 그대로를 싣기로 한다.

전반적인 글로벌 경제 전망을 1장으로 하여, 2장에서는 지역별 경제 전망을 다룬다. 3장과 4장에서는 각각 무역비용과 인플레이션이라는 주제를 대상으로 심도있는 분석과 예측을 보여준다. 모든 챕터를 다루고 싶지만 그럼에도 4장의 인플레이션이 현재로서는 가장 시장의 주목을 받는 지표이기 때문이다.

1. 금리 동향

아래는 2020년 1월부터 현재까지의 10년 만기 미국 국채 금리의 그래프이다. 19년말-20년초 약 2% 수준이었던 금리는 2020년 3월에 0.3%까지 떨어진 후 반등하며 횡보한 후, 2021년 다시 상승하기 시작했다. 8월 현재는 월초 상승 국면에 진입하는 듯 보이더니 다시 하락하는 형세이다.

아래는 올해의 그래프이다. 올해 초부터 백신 보급 확대 등으로 인한 이른 경기회복 기대감이 한껏 부풀어 올랐다. 이에 따라 미디어에서는 한동안 보지 못할 줄 알았던 단어인 '인플레이션'이 다시 등장하였다. 근 50년 동안 대략 5번의 경기 침체를 겪었는데, 이번 침체에서의 인플레이션 감소가 가장 muted했으며 회복 속도도 또한 가장 빨랐다고 한다. 실제로 보고서에서는 아래와 같이 흥미롭게 표현하였다. 참고로 muted inflation이란 'FED가 정책을 급격하게 수정하지 않고 감당할 수 있는 인플레이션'을 의미한다.

"The 2020 global recession featured the most muted inflation decline and fastest subsequent inflation upturn of the five global recession episodes of the past 50 years. (p.131)"

그래프에서도 볼 수 있듯이 2월부터 4월까지 금리가 급격하게 치솟더니, 다시 델타 변이 공포의 여파로 하락하는 추세이다. 그 전까지만 해도 이달 말에 열릴 잭슨 홀 미팅을 기점으로 금리 상승을 전망하던 것이 시장의 지배적 여론이었는데, 현재로서는 다시 미궁에 빠졌다. (심지어 남미를 중심으로 람다 변이가 퍼지고 있다고 한다...)

2. 보고서

코로나 판데믹은 글로벌 경기를 2차 세계 대전 이래로 가장 심한 침체로 몰아 넣었다. 세계 경제가 붕괴하는 동안 원유 수요 감소와 유가 폭락이 이어졌고, 2020년 2월부터 5월 사이에 국제 물가는 0.9% 하락했다. 주목할 점은 이러한 물가 하락의 약 1/3이 선진국에서 발생하였다는 점이다. 그러나 2020년 5월부터 인플레이션은 반등하기 시작했다. 2021년 4월에는 인플레이션이 선진국과 *EMDE 모두에서 판데믹 이전 수준까지 회복하였다. 아래 그림은 input과 out 측면에서의 PMI 지수를 보여준다. 앞서 언급했듯(the fastest subsequent inflation upturn), 이번 recession의 회복이 상당히 빠른 모습을 보여준다. 혹자는 이러한 현상이 물가 상승 압력을 촉발할 것이라고 우려하는 반면, 혹자는 다른 구조적 요인들이 인플레이션을 여전히 억제하고 있기 때문에 앞선 우려의 근거가 부족하다고 지적한다.

*EMDE는 Emerging Market & Developing Economy, 즉 신흥 및 개발도상국을 의미한다.

한편 후에 나올 LIC는 Low Income Country, 즉 저소득국가를 의미하는데 EMDE보다 경제 수준이 낮은 국가들을 가리킨다.

만약 인플레이션 압력이 금융 시장 참여자들에게 지속적인 인플레이션에 대한 우려를 심어준다면, 그들은 현재의 완화 정책에 대하여 재평가를 할지도 모른다. 이는 리스크 프리미엄 상승과 차입 비용의 증가를 유발할 수도 있다. 특히 EMDE는 현재 기록적인 부채 수준에 허덕일 뿐만 아니라 경제 회복에서 뒤처지고 있기 때문에 이러한 현상에 더욱 취약하다. 이에 따라 환율상승(방화 평가 절하)과 자금 유출은 경제 회복에 더욱 걸림돌이 될 것이다. 심지어 금융시장의 영향을 배제하더라도 EMDE는 투입재(input) 및 식품 가격 상승으로 인한 고초를 겪을 것이다.

4장에서는 지난 50년간 발생한 인플레이션의 변화를 분석하고 다음의 질문들에 대한 대답을 하고 있다.

- 최근 글로벌 인플레이션의 주된 요인은 무엇인가?

- 2020년의 글로벌 경기 침체 동안의 인플레이션 변화는 그 전의 인플레이션과 비교하여 어떠한가?

- 글로벌 인플레이션 전망은 어떠한가?

- EMDE의 높은 인플레이션에 대한 정책적 함의는 무엇인가?

2-1 주요 결론

4장의 주요 결론을 먼저 언급하고 넘어가자.(보고서의 내용전개 순서를 따라...)

- 단기적 인플레이션 축소, 빠른 상승

앞서 언급했듯, 2020년 코로나 판데믹으로 인한 인플레이션 감소가 가장 muted했으며 회복 속도도 또한 가장 빨랐다.

- 인플레이션을 이끄는 글로벌 수요의 주된 역할

2020년 초의 글로벌 인플레이션 축소의 4/5는 글로벌 수요 감소에서, 1/5은 유가 하락이 원인이었다. (공급 감소로 인한 인플레이션 압력이 이를 다소 상쇄하였다.) 이는 2009년의 인플레이션 축소의 3/5가 유가 하락에서, 1/3이 글로벌 수요 감소에서 비롯되었다는 사실과는 대조적이다. 그러나 두 시기에서 경기 침체 이후 인플레이션이 확대가 되는 양상은 비슷하다. 두 시기 모두 글로벌 수요 급증이 원인이었다.

- 높은 2021년 인플레이션, 그러나 안정적인 단기 인플레이션 예측

현재 인플레이션 전망과 모형을 이용한 분석 결과, 2021년 전체를 기준으로 1%p 이상의 물가 상승이 예상된다. 사실상 모든 선진국과 절반의 EMDE에게 이 수준의 물가 상승은 타겟 범위에 놓여있다. 그러나 나머지 절반의 EMDE에게 이는 목표 범위를 벗어나는 수치이다. 만약 인플레이션이 일시적이고 인플레이션 기대가 큰 틀을 벗어나지 않는다면(well-anchored), 통화 정책적 대응이 필요하지는 않을 것이다(may not warrant monetary policy response). 그러나 인플레이션 기대 리스크가 불안정해지면, EMDE 중앙 은행들은 경제 회복에 적절한 수준 이상의 긴축적 통화정책을 실시할 수밖에 없다.(If, however, inflation expectations risk becoming unanchored, EMDE central banks may be compelled to tighten monetary policy more than would be appropriate for their economies' recoveries.)

- 장기간의 낮고 안정적인 인플레이션

현재로서는 낮고 안정적인 인플레이션이 전망된다. 그러나 지난 50년간 인플레이션을 억제해왔던 몇 가지 구조적 동인(인구 변화, 글로벌 공급 체인)이 무역 긴장, 인구 고령화, 투자 감소와 생산성 하락으로 약화되기 시작했다. 이로 인해 단기적 인플레이션 상승이 지속적 인플레이션으로 변화할 수도 있으며 결국에는 장기적 인플레이션 기대의 안정성에 위협이 될 것이다.

(For now, long-term expectations point to continued low and stable inflation. However, several structural forces (demographic changes, global supply chains) that have depressed inflation over the past five decades are beginning to fade amid trade tensions, population aging, and investment and productivity weakness. As they recede, increases in short-term inflation may become more persistent and, thus, threaten the anchoring of long-term inflation expectations.)

- 불보듯 뻔한 *LIC의 고생길(More pronounced challenges in LICs)

인플레이션으로 인한 고난은 저소득 국가에게 더 가혹한데, 이는 부분적으로 식품 가격에 대한 압력 때문이다. EMDE들과는 대조적으로, 코로나 이후 LIC에서의 인플레이션은 대부분 식품 가격 상승의 결과였다. 가까운 미래에 국제 농산물 가격의 추가적 상승은 LIC에 어려움을 더 가중시킬 것이다. 게다가 재정 적자 조달에 대한 압력은 높은 인플레이션을 뿌리 박히게 할 수도 있다. 다른 나라처럼 보조금이나 보호무역 정책을 통한 식품 물가 상승 억제 시도는 오히려 글로벌 물가 상승을 유발하고, 자국에게는 자충수임이 드러날 것이다.

(Inflation challenges are larger for LICs, partly because of pressures on food prices. In contrast to other EMDEs, inflation in LICs increased with the outbreak of COVID-19, largely as a result of food price increases. In the near term, further rises in global agricultural prices are likely to add to inflationary pressures in LICs. This, and potential pressures to finance large fiscal deficits can risk ingraining higher rates of inflation into expectations. Attempts to suppress food price inflation through price subsidies in many countries, or the reemergence of protectionist policies, could drive global prices higher and prove to be self-defeating.)

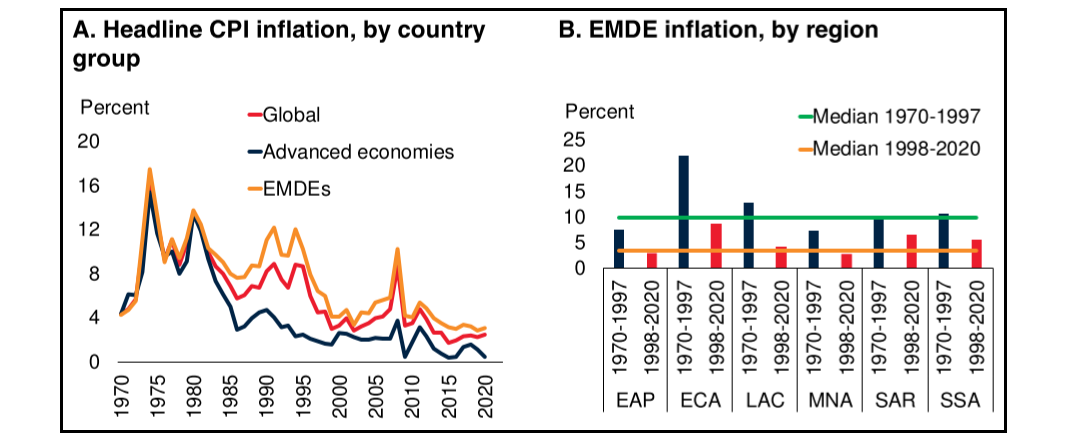

2-2 판데믹 이전의 글로벌 인플레이션

지난 반세기 동안 지구상에서 인플레이션은 계속 약화되어 왔다. 글로벌 인플레이션은 1974년 16.9%에서 2019년 2.3%로 떨어졌으며, 2019년의 1.8%가 최저점이었다. 같은 기간 EMDE에서 인플레이션은 17.5%에서 2.9%로, LIC에서는 1994년 25.2%에서 2019년 3.5%로 감소했다. EMDE에서 이러한 디스인플레이션 현상은 사하라 이남 아프리카, 카리브 연안과 라틴 아메리카처럼 인플레이션이 높은 수준이었던 지역을 포함한 모든 지역으로 퍼져나갔다. 헤드라인 CPI, 코어 CPI, PPI, GDP 디플레이터를 포함한 모든 인플레이션 지표를 보았을 때, 인플레이션의 하락 추세는 명확했다. 2009년 금융위기 이후 디스인플레이션이 약하게나마 이어졌지만, 2000년대 초반에 이르러 디스인플레이션은 완성되었다.

선진국에서의 디스인플레이션은 부분적으로 물가 안정에 초점을 맞춘 통화정책의 변화 덕분이었다. 이는 1980년대 초반에 시행되었다. 다른 요소들로는 더 나은 재정정책(sounder fiscal policies), 규제완화, 세계화, 글로벌 노동력 성장 그리고 1990년 대의 생산성 향상을 들 수 있다. EMDE에서는 인플레이션 목표제 도입, 환율 신축성과 거시경제 안정화 정책이 인플레이션 수준을 낮추는 데에 도움이 되었다.

2-3 판데믹 동안의 글로벌 인플레이션

2020년 1월부터 5월 사이에 수요 붕괴와 유가 폭락이 이어진 가운데, 글로벌 인플레이션은 0.9%p 하락했고, EMDE와 선진국에서는 각각 1.2%p, 1.6%p 하락했다. 2020년 1월부터 4월 사이에 발생한 글로벌과 EMDE 식료품 인플레이션은 유가 폭락에 의해 상쇄되었다. 그러나 2020년 5월부터 (여전히 역사상 낮은 수준이기는 하지만)인플레이션이 고개를 들기 시작했다. 2021년 4월, 인플레이션은 선진구과 EMDE 모두 판데믹 이전보다 0.3-0.6%p 높았다. 초기의 글로벌 식료품 가격 폭등, 유가 폭락, 글로벌 코어 인플레이션 하락은 5월부터 약화되기 시작했다. 특히 EMDE에서의 인플레이션 회복 수준은 상이했는데, 인플레이션의 *사분위수 범위(interquartile range; IQR)는 2020년 5월과 2021년 3월 사이에 1%p 넓어졌다가 2021년 4월 인플레이션 상승폭이 확대되면서 다시 좁혀졌다. 2020년 1월부터 5월 사이에 약 3/4의 국가들에서 인플레이션이 축소되었으나 이내 확대되었다. EMDE 코어 인플레이션 지표는 여전히 안정적이지만, 글로벌 코어 인플레이션 지표는 0.6%p 하락했다.

*Inter-Quartile Range(IQR)은 제 3분위수에서 제 1분위수를 뺀 값으로, 분산을 나타내는 통계적 지표 중 하나임.

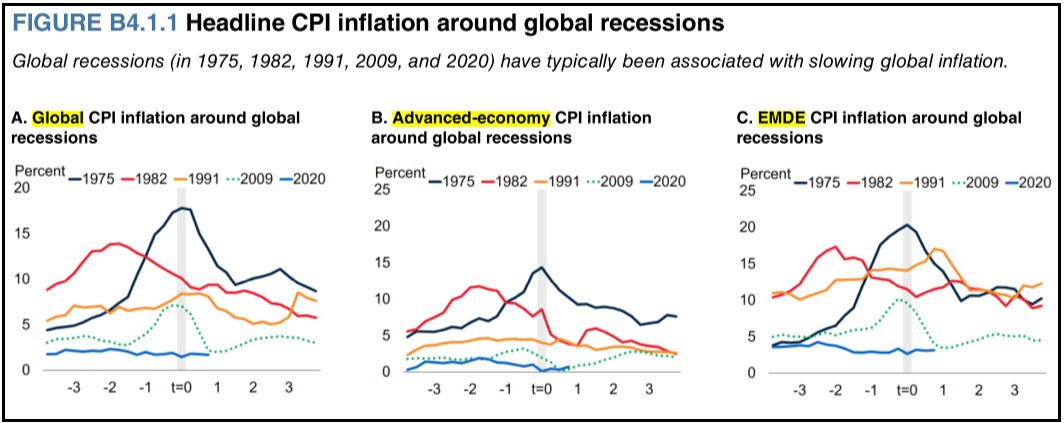

2-4 경기 침체별 인플레이션 추이 비교

결론적으로 글로벌 경기 침체는 급격한 인플레이션으로 연결된다. 2020년 글로벌 경기 침체는 가장 mute하고 단기간의 인플레이션 축소를 특징으로 한다. 이는 최초의 인플레이션 수준이 낮았기 때문일 수도 있지만, 2020년의 유례 없는 정책적 지원과 신속한 경제 회복의 영향 때문일 수도 있다.

2-5 판데믹 동안의 인플레이션 유발 요인

앞서 이야기했듯, (1)총수요 급감, (2)유가 폭락, (3)공급 붕괴, (4)환율 변동, (5)식료품 물가 변동성은 2020년 글로벌 인플레이션에 기여하였다. 이제 이 요소들을 하나하나 살펴보자.

- 총수요 급감(Plunge in aggregate demand)

락다운과 위축된 소비 심리는 총수요 붕괴를 유발했다. 이에 따라 국제 무역 규모 또한 급감했다. 전염병 확산으로 인한 불확실성, 미래 경제 상황과 정책적 대응들은 민간 소비와 투자를 억눌렀다. 높은 실업률로 인하여 임금은 하락했다. 중위 국가(median country)에서 2020년 반기 동안 임금은 연율로 5.4% 하락한 후, 다음 반기에 다시 판데믹 이전 수준을 회복했다. 글로벌 경제 활동은 2020년 중반에 저점을 찍은 후 유례 없는 정책적 수단에 힘입어 회복하였다. 대면 구매에서 온라인 구매로의 전환을 동반한 수요 회복과 함께, 소매 매출, 글로벌 무역 규모도 반등하였고, 에너지 수요도 덩달아 증가하였다. - 유가 폭락(Oil Price Collapse)

2020년 1월 말부터 4월 중반 사이, 락다운이 글로벌 에너지 소비의 약 2/3를 차지하는 각종 운송 수단과 여행에 대한 수요를 망가뜨렸고, 유가는 60% 넘게 하락하였다. 석유 수입국과 제조업 국가들의 입장에서 이는 경제 활동에서 중요한 투입재 비용의 하락으로 이어졌다. 석유 수출국 입장에서 이는 수출 약세와 재정 수입 감소로 이어졌고, 몇몇 국가는 정부 지출을 축소할 수밖에 없었다. 현재 유가는 다시 판데믹 이전 수준에 근접해있다. - 공급 붕괴(Supply Disruptions)

특히 판데믹 초창기에 이루어진 락다운은 경제 상황을 마비시켰다. 대면 활동 제한에 따라 서비스 부문 활동은 급감했다. 일부 국가에서는 해외 여행 제한이 농업 노동자의 이주를 복잡하게 했고, 농산물 매출도 붕괴했다. - 환율 변동(Currency Movements)

- 식료품 물가 변동성(Food Price Volatility)

'Economy' 카테고리의 다른 글

| 8월 약세장 원인에 대한 소고 (0) | 2021.08.29 |

|---|---|

| [중국 증시] "정신적 아편"의 복마전 텐센트? & 셧다운제에 대한 소고 (0) | 2021.08.03 |

| Emerging Markets Bond Index (EMBI; 신흥시장국채권지수) (0) | 2021.01.16 |